xkty星空体-近日,信号新闻报道了《微粒贷逾期后遭短信轰炸 借款人起诉微众银行发现:一条催收短信背后是个人信息被转手7家公司》一事,引起广泛关注。当事人陈女士说,除遭遇短信轰炸外,还有催收机构将电话打到了她的工作单位,或让同事转告她赶紧还钱,或打过来只为占线,严重扰乱了办公秩序。此外,催收电话还骚扰她的姐姐和弟弟。事后,陈女士得知,电话是微众银行的催收机构——广东省华融数据科技有限公司打的。近期,陈女士将这家公司起诉至深圳市罗湖区人民法院,3月2日法院正式立案。

催收电线月,陈女士有两笔微粒贷的网贷逾期,借款本金一共65000元。陈女士介绍说,她在浙江杭州的一家工厂上班,单位的人事部和前台都有对外公开的办公电话。在她的网贷逾期后,单位频频收到催收电话,有的会在电话里提到她的名字,让同事转告她赶紧还钱;有的电话打过来什么也不说,始终保持沉默。“就是故意打过来占线的,扰乱办公秩序。”陈女士说。

单位人事部的同事曾发微信告知陈女士:“我刚刚又接到一个电话,应该是微众银行的,电线。她问我公司里有没有(你)这个人。”人事部同事让陈女士妥善处理好此事。此类频繁的核实与催收来电,让陈女士的个人债务情况在单位内迅速传开。

陈女士称,在同一段时间里,催收短信和电话还骚扰过她的姐姐和弟弟,“对方自称是受微众银行的委托,说要上门沟通、通报户籍地,用这种手段施压。”

2025年3月,陈女士向金融监管部门进行了投诉。9月份,国家金融监督管理总局深圳监管局进行了回复。

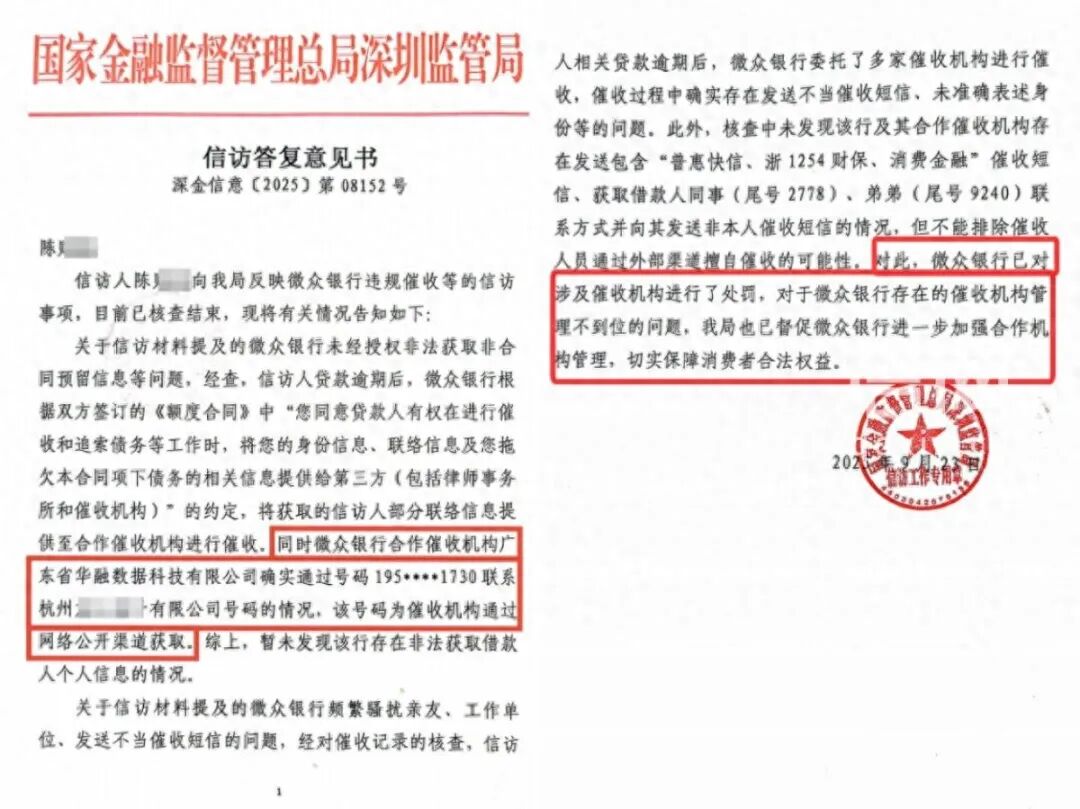

国家金融监督管理总局深圳监管局给陈女士出具的答复意见书。(来源:受访者)

根据金融监管部门的调查,微众银行根据双方签订的《额度合同》中“您同意贷款人有权在进行催收和追索债务等工作时,将您的身份信息、联络信息及您拖欠本合同项下债务的相关信息提供给第三方 (包括律师事务所和催收机构)”的约定,将陈女士的部分联络信息提供给了合作催收机构。监管部门查明:“微众银行合作催收机构广东省华融数据科技有限公司确实(存在)通过号码195****1730联系杭州某某有限公司号码的情况,该号码为催收机构通过网络公开渠道获取。”陈女士告诉信号新闻,杭州某某有限公司就是她的工作单位。

监管部门在答复中同时表示,微众银行委托的多家催收机构,在催收过程中确实存在发送不当催收短信、未准确表述委托身份等违规问题。针对核查中未发现、但不能排除催收人员通过外部渠道擅自实施的骚扰行为,微众银行已对涉事催收机构作出处罚。

2026年2月,陈女士就广东省华融数据科技有限公司的侵权行为,向法院提起民事诉讼,该案已于3月2日正式立案。陈女士表示,自己始终愿意承担合法范围内的债务,但绝不接受任何形式的暴力催收,“我希望通过自己的诉讼,让这些实施违法催收的主体付出应有的法律代价。”

公开信息显示,广东省华融数据科技有限公司是2009年1月15日在深圳市成立的有限责任公司,法定代表人刘飞,注册资本5000万元,注册地址位于深圳市罗湖区宝岗路裕华工贸大厦。

记者尝试联系广东省华融数据科技有限公司,但该公司对外公开的座机电话一直无法接通,在企查查上预留的手机号则被提示为空号。信号新闻又联系了委托广东省华融数据科技有限公司催收的微众银行,一位自称是微众银行公关公司的工作人员答复称,内部正在了解相关信息。

对此,信号新闻律师专家库成员、北京市隆安(青岛)律师事务所史士辉律师表示,依据合同相对性原则,微众银行与陈女士签订的《额度合同》仅对借款人陈女士本人生效,催收机构无权依据该合同向无关第三人催收、披露债务信息或实施骚扰行为。催收机构以“从网络公开渠道获取”为由,擅自拨打借款人单位电话开展催收的行为,同样不具备合法性。根据相关规定,即便相关联络信息属于公开信息,催收机构也仅能在借款人本人失联的前提下,联系其紧急联系人核实联络方式,严禁骚扰工作单位、同事等无关第三方,严禁泄露借款人债务隐私、干扰正常办公秩序。

微粒贷逾期后遭短信轰炸 借款人起诉微众银行发现:一条催收短信背后是个人信息被转手7家公司

近日,浙江的陈女士向信号新闻反映,自己的微粒贷逾期后遭遇暴力催收,最多的时候一天能收到十几条催收短信。不堪其扰的陈女士将微粒贷的运营公司深圳前海微众银行股份有限公司(以下简称“微众银行”)及广州亿合信息科技有限公司等6家催收短信发送者告到深圳市宝安区人民法院。法院以隐私权、个人信息保护纠纷为案由立案后,近期进行了开庭审理。在短信发送公司的答辩状里,陈女士发现,一条催收短信的背后是她的个人信息被转手7家公司。律师认为,此举已违反金融机构个人消费类贷款催收“禁止转包”的刚性要求。

2024年11月,陈女士在微粒贷的两笔本金为40000元和25000元的借款因资金紧张未能按时偿还,各种催收短信纷至沓来。“1068、1069开头的短信,虚拟手机号、异地私人号码轮番轰炸,最多一天能收十几条,内容多带有‘微众委托’‘上门沟通’等暗示上门催收的表述。”陈女士说。

2025年3月,陈女士向国家金融监督管理总局深圳监管局投诉,反映自己遇到的催收问题。经监管部门核查,确认了催收源头为深圳前海微众银行股份有限公司,也就是微粒贷的运营公司。此外,陈女士在工信部电信网码号资源使用和调整审批系统查到了发送催收短信的公司名称。

在掌握了“谁在催收”的相关信息后,陈女士向法院提起了诉讼,将放款方微众银行、北京银行以及发送短信的公司列为被告。2025年5月,深圳市宝安区人民法院以隐私权、个人信息保护纠纷为案由,正式立案。该案近期进行了开庭审理,但是尚未宣判。

陈女士告诉记者:“打官司的过程中,微众银行提出了各种和解条件,都被我拒绝了。借贷关系和侵权是两回事,不能用减免利息、免除债务来掩盖违法催收、泄露个人信息的事实。”

据悉,向陈女士发送催收短信的公司分别为深圳市融合智信科技有限公司、广州亿合信息科技有限公司、深圳市君诚科技发展有限公司、深圳市网奔网络科技有限公司、河北朋妙信息技术有限公司、深圳市易宏展科技有限公司。

面对陈女士的起诉,6家公司做出了相似的答辩,均表示是公司与微众银行有合作关系,是微众银行提供了借款人的个人信息和短信内容,公司只是提供了短信通道。

然而,信号新闻注意到,上述公司在答辩状里都没有提供与微众银行直接签订的合同或出示授权链条完整证据,而是几经转手之后才发送催收信息的。以被告之一的广州亿合信息科技有限公司为例,这家公司在答辩状里称是与杭州燚海峰华通信技术有限公司签订了短消息服务合同。而再追溯上去,整个催收短信的业务链条共由7家公司组成,从源头开始,这条链条具体是这样的:深圳前海微众银行股份有限公司→玖沐数字科技有限公司→北京一见科技有限公司→苏州流羽网络科技有限公司→安徽云聚信息科技有限公司→杭州燚海峰华通信技术有限公司→广州亿合信息科技有限公司。也就是说,广州亿合信息科技有限公司一家所发送的催收短信背后,陈女士的个人信息就被转手了6次,7家公司。

“从这一点上看,我的手机号等个人信息不止被泄露给了发短信的公司,中间经手的公司也能获取我的信息。”在诉讼中,陈女士请求法院认定微众银行及第三方公司构成共同侵权,要求公开催收相关处罚及整改详情,要求涉事催收方当面道歉并依法赔偿。

目前,这一案件还没有进行判决,陈女士也就当前证据中的一些细节,要求被告补充证据,“比如深圳市君诚科技发展有限公司、河北朋妙信息技术有限公司两家公司提供的都是与昆山瀚海信息科技有限公司的服务合同,我想知道昆山瀚海与微众银行又有什么关系?”

在采访中,记者尝试逐一联系以上6家发送催收短信的公司,仅深圳市网奔网络科技有限公司的工作人员作出回应,表示公司所发送短信内容均属正常范畴,“我们仅提供短信通道服务,并未实际进行催收。”

到发稿前,一位自称是微众银行公关公司的工作人员给记者发来信息,称内部正在了解相关信息。

对此,信号新闻律师专家库成员、北京市隆安(青岛)律师事务所史士辉律师表示,依据《中华人民共和国个人信息保护法》规定,委托处理个人信息禁止未经同意转委托。而且,2026年1月施行的《金融机构个人消费类贷款催收工作指引(试行)》亦明确,金融机构委托的外部催收机构不得将催收业务转包或变相转包。本案中微众银行将信息交由催收机构,再由其层层转手给短信通道公司发送违规催收短信,已违反“禁止转包”的刚性要求。

同时,史律师提示,短信服务商属于受托处理个人信息和信息发布服务提供者,若未尽到审慎审核义务,造成用户合法权益受损,短信通道公司应与委托方承担共同侵权责任。金融机构作为债权方与委托方,必须对委外催收全流程管控、穿透监管,外包违规视同机构违规。